카테고리 없음

신생아 특례 대출 조건 금리 총정리

ajtwlsdk

2025. 7. 17. 20:41

반응형

2025 신생아 특례 대출, 무엇이 바뀌었나?

최대 2.5억원 소득, 최저 1.8% 금리, 우대·대환까지 역대급 완화!

신혼·다자녀, 그리고 최근 출산 가구라면 꼭 확인해야 할

신생아 특례 대출의 모든 것을 핵심만 쏙쏙 뽑아 정리합니다.

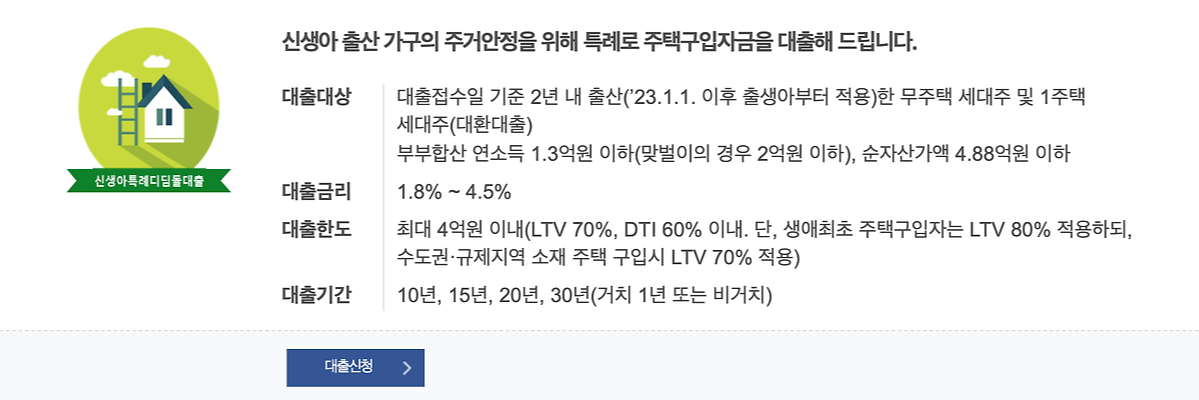

1. 신생아 특례 대출이란?

- 신생아 출산 가구의 주거안정을 위해 정부가 지원하는 특례대출

- 주택 구입(디딤돌) 또는 전세자금(버팀목) 모두 가능

- 2025~2027년 출산 가구 연 소득 2.5억원까지 확대

- 최저 1.8%대~최고 4.5%대의 고정/우대 금리

- 추가 출산/우대조건 중복 적용시 최저금리 가능

| 구분 | 디딤돌(구입자금) | 버팀목(전세자금) |

|---|---|---|

| 소득 요건 | 기본 1.3억원, 2025~27 출산시 2.5억원 | 1.3억원(맞벌이 2억원) |

| 대상 | 무주택 또는 1주택(대환) | 무주택 세대주 |

| 주택/임차 조건 | 전용 85㎡ 이하, 5억원(특례 6억) 이하 | 전용 85㎡ 이하, 보증금 5억(수도권外 4억) |

| 금리 | 연 1.80~4.50% | 연 1.3~4.3% |

| 최대한도 | 최대 5억원(LTV 70~80%) | 보증금 기준 내 |

| 적용기간 | 최대 15년(기본 5년+추가 출산시 연장) | 최대 15년 |

신생아 특례 대출 조건 금리 총정리

2. 대출 금리 및 우대 조건

- 최저 연 1.8%~최고 연 4.5% (2025년 기준, 5년 고정)

- 지방 주택은 0.2%p 추가 인하

- 우대금리: 청약저축(최대 0.5%), 전자계약(0.1%), 추가 출산(0.2%), 기존 자녀(0.1%) 등 중복 가능

- 추가 출산 시 특례금리 적용기간 최대 15년 연장

3. 갈아타기(대환) 조건과 유의사항

- 기존 구입자금 주택담보대출을 신생아 특례 디딤돌로 대환 가능

- 대환은 소득 1.3억원(맞벌이 2억원) 이하만 허용

- 복수 대출 합산 대환 가능(구입자금 용도만)

- 대환시 채무자 변경·소득공제 여부 등 꼼꼼히 체크!

- 중도상환수수료, 한도 및 기간 제한 등 조건 필수 확인

4. 신청 방법 및 취급은행

- 신청: 주택도시기금 수탁은행 (국민·농협·신한·우리·하나 등) 영업점 방문/인터넷

- 혼인신고 미완료 등 일부는 영업점 방문만 가능

- 주택도시기금 공식사이트에서 최신 안내 확인

- 대출 가능 시기: 소유권 이전 등기 전 또는 3개월 이내

| 은행명 | 신청 방식 |

|---|---|

| 국민, 농협, 신한, 우리, 하나, 부산, iM뱅크 | 온라인(일부), 영업점 방문 |

5. 자주 묻는 질문 (FAQ)

- Q. 2025년 소득 2.5억 완화는 누구에게 적용?

A. 2025~2027년 출산 가구라면 연 소득 2.5억까지 특례 대출 가능 (3년간 한시 적용) - Q. 대환 대출의 소득 요건은?

A. 대환은 1.3억원(맞벌이 2억) 이하 제한, 신규 특례대출은 2.5억까지 가능 - Q. 특례금리는 얼마나 적용되나?

A. 기본 5년, 추가 출산 시 1명당 5년 연장, 최장 15년 - Q. 혼인신고 전 자녀도 신청 가능?

A. 혼인신고 없이 출산(입양)한 경우도 가능, 단 온라인 신청은 불가(은행 방문만) - Q. 입양아도 적용되나?

A. 2023.1.1 이후 출생 입양아 포함(대출접수일 기준 만2세 미만)

결론 – 2025 신생아 특례 대출, 절대 놓치지 마세요!

최대 2.5억 소득·최대 15년 최저금리·갈아타기 혜택까지!

본인/배우자/입양 자녀 출산일, 소득, 기존 대출 상황만 꼼꼼히 맞춰본다면

2025년 신생아 특례 대출의 모든 혜택을 누릴 수 있습니다.

신청 전 주택도시기금 공식 홈페이지 안내와 자주 묻는 질문까지 꼭 확인하세요!

신청 전 주택도시기금 공식 홈페이지 안내와 자주 묻는 질문까지 꼭 확인하세요!

반응형